Состояние местных бюджетов является одним из основных показателей устойчивости экономики и совершенства социальной системы государства. В этой связи особое значение приобретает разработка эффективных механизмов управления бюджетными доходами и расходам, соответствующих современным требованиям открытости, четкости и контроля.

Содержание

Введение 1. Сущность и методология бюджетирования, ориентированного на результат

1.1 Концепция бюджетирования, ориентированного на результат

.2 Инструменты бюджетирования, ориентированного на результат 2. Проблемы и перспективы внедрения бюджетирования, ориентированного на результат в управлении государственными финансами

2.1 Проблемы внедрения бюджетирования, ориентированного на результат

.2 Перспективы внедрения бюджетирования, ориентированного на результат

Заключение Список использованной литературы Приложение

Введение

Состояние местных бюджетов является одним из основных показателей устойчивости экономики и совершенства социальной системы государства. В этой связи особое значение приобретает разработка эффективных механизмов управления бюджетными доходами и расходам, соответствующих современным требованиям открытости, четкости и контроля. В последние годы произошли изменения бюджетного процесса в РФ. В 2004 г. была принята Концепция реформирования бюджетного процесса в Российской Федерации, в основу которой была заложена идея разработки и принятия бюджетов, ориентированных на результат. В 2008 г. в результате внесения существенных поправок в Бюджетный кодекс РФ были реализованы меры по модернизации бюджетного процесса, частично внедрены механизмы бюджетирования, ориентированного на результат (далее — БОР). Вышеназванные изменения повлекли за собой трансформацию процессов муниципального управления, формирования, исполнения и контроля за исполнением бюджета. В этих условиях особое значение приобретает разработка единых, четко сформулированных рекомендаций по внедрению и применению новых методов планирования и управления доходами и расходами бюджета, в частности — метода БОР.

Целью работы выступает изучение бюджетирования, ориентированное на результат в управлении финансами государства.

Задачами работы выступает:

сформулировать сущность БОР;

рассмотреть методологию БОР;

сформулировать проблемы и перспективы внедрения БОР.

Объектом исследования выступают финансы государства.

Предметом исследования выступает бюджетирование, ориентированное на результат.

1. Сущность и методология бюджетирования, ориентированного на результат

1.1 Концепция бюджетирования, ориентированного на результат

С 2004 г. в России идет процесс реформирования бюджетной системы с целью повышения эффективности и результативности деятельности органов публичной власти. Постановлением Правительства РФ от 22 мая 2004 г. №249 «О мерах по повышению результативности бюджетных расходов» была утверждена Концепция реформирования бюджетного процесса (вместе с Планом мероприятий по реализации) и в практику управления общественными финансами стали внедрять бюджетирование, ориентированное на результат (БОР), которое получило закрепление в Бюджетном кодексе (БК) РФ и целой серии законов (решений) и подзаконных правовых актов федерального, регионального и муниципального уровня.

В течение 2004-2007 гг. в общей сложности было принято более 10 нормативных правовых актов, так или иначе затрагивающих данную тему, и началась их реализация.

Концепция БОР заключается в распределении бюджетных ресурсов между администраторами бюджетных средств и (или) реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов (предоставления услуг) в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

В соответствии со ст. 34 БК РФ принцип результативности и эффективности означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Переход от управления бюджетными затратами к управлению по результатам для максимально эффективного использования бюджетных ресурсов потребовал совершенствования теории и методологии бюджетирования в системе управления финансами.

Отечественные ученые по-разному определяют БОР. Как видим из приложения 1, одни восходят от частного к общему, рассматривая бюджетирование как концепцию, программу, метод; другие же видят в бюджетировании процесс или систему, позволяющую повысить функциональность государственных расходов.

На наш взгляд, бюджетирование, ориентированное на результат, — это система, позволяющая планировать и конкретизировать цели бюджетного процесса, эффективно управлять затратами с целью достижения результатов, необходимых для удовлетворения конечных потребителей государственных услуг.

Об актуальности внедрения БОР говорят многие теоретики и практики.

Например, Е.Б. Чернобровкина рассматривает БОР как «необходимый инструмент повышения эффективности государственных расходов, в корне меняющий концепцию управления государственными расходами».

По мнению М.Д. Клениковой, «бюджетирование, ориентированное на результат, является:

) универсальным, так как позволяет одновременно обеспечить планирование, исполнение и контроль за исполнением бюджета;

) делает необходимым четкое определение целей, задач и функций всех распорядителей бюджетных средств, что позволяет обеспечить распределение бюджетных ресурсов одновременно по целям, задачам и функциям;

) учитывает общественную значимость результатов использования бюджетных средств».

Вместе с тем отмечаются и трудности внедрения БОР. М.Б. Траченко считает, что «внедрение БОР сопряжено со значительными сложностями, обусловленными несопоставимыми даже с крупными корпорациями масштабами деятельности государства, отсутствием единого критерия результативности работы государственных структур (таких как прибыль, EVA в частном секторе), принципиальными отличиями систем мотивации менеджеров коммерческих структур и государственных служащих. Поэтому реализация БОР может потребовать многолетних реформ и постоянного совершенствования».

По мнению Е.А. Бочкаревой, «для повсеместного применения БОР и превращения его в приоритетный метод построения бюджетных отношений должна вестись деятельность по реформированию бюджетного законодательства Российской Федерации. В первую очередь — в направлении увеличения доходных источников региональных и местных бюджетов до оптимального уровня за счет установления дополнительных нормативов отчислений в бюджеты субъектов Федерации/муниципальных образований от федеральных/региональных налогов. Второе направление реформирования — изменение методик расчета дотаций и субвенций с целью стимулировать регионы к отказу от затратного метода освоения безвозмездных перечислений и переходу к финансированию результатов».

1.2 Инструменты бюджетирования, ориентированного на результат

Наиболее дискуссионными остаются вопросы об инструментах, которые можно отнести к БОР, и о том, как эти инструменты взаимосвязаны.

Специалисты Института экономики города (Москва) Д.В. Жигалов, Л.В. Перцов и Ю.Ю. Чалая подразделяют инструменты БОР на две группы:

) инструменты целеполагания и планирования, основанные на использовании программно-целевого метода управления, — долгосрочные и ведомственные целевые программы, доклады о результатах и основных направлениях деятельности главных распорядителей бюджетных средств;

) инструменты реализации установленных целей и задач — реестр государственных (муниципальных) услуг (работ), стандарты качества услуг, оценка потребности в услугах, оценка стоимости услуг, государственное (муниципальное) задание на оказание услуг (выполнение работ).

На основании нормативных актов и анализа специальной литературы заключаем, что к основным инструментам внедрения принципов БОР в Российской Федерации можно отнести доклады о результатах и основных направлениях деятельности субъектов бюджетного планирования; целевые программы (долгосрочные, ведомственные); реестр расходных обязательств; реестр государственных (муниципальных) услуг; государственные (муниципальные) задания; обоснования бюджетных ассигнований.

В.Ю. Чигирев систематизировал и дополнил основные принципы БОР. Он выделяет принципы:

гарантированного финансового обеспечения действующих обязательств;

конкурсного распределения бюджетных средств для финансирования принимаемых обязательств;

измеримости и сопоставимости результатов деятельности участников бюджетного процесса;

декомпозиции целей и задач;

взаимосвязи бюджетных показателей с показателями общественно значимых результатов.

2. Проблемы и перспективы внедрения бюджетирования, ориентированного на результат в управлении государственными финансами

2.1 Проблемы внедрения бюджетирования, ориентированного на результат

Существующая система программного бюджетирования имеет неоспоримые преимущества, однако имеется ряд проблем, которые необходимо решить при переходе на программное бюджетирование:

трудности при выборе показателей результативности государственных программ и недостаточное развитие информационных технологий в сфере государственного управления;

отраслевые особенности некоторых государственных программ, которые необходимо учитывать при оценке эффективности их реализации;

необходимость совершенствования системы государственного финансового контроля для дальнейшего обеспечения экономного и эффективного использования бюджетных средств.

Реформирование бюджетного процесса, осуществляемое в настоящее время, идет по пяти основным направлениям.

В рамках первого направления бюджетная классификация Российской Федерации соотнесена с требованиями международных стандартов с учетом изменений в структуре и функциях федеральных органов исполнительной власти, введен интегрированный с бюджетной классификацией план счетов бюджетного учета, основанный на методе начислений и обеспечивающий учет затрат по функциям и программам.

Второе и третье направления были реализованы через повышение надежности среднесрочного прогнозирования объема ресурсов, доступных для распорядителей бюджетных средств в рамках принятых бюджетных ограничений и приоритетов государственной политики.

В рамках четвертого (основного) направления были встроены в бюджетный процесс процедуры оценки результативности бюджетных расходов для поэтапного перехода от сметного принципа планирования и финансирования расходов к БОР.

Пятое направление предполагает совершенствование процедур составления и рассмотрения бюджета в соответствии с требованиями и условиями среднесрочного БОР.

В 2013 г. были внесены изменения в Бюджетный кодекс Российской Федерации, предусматривающие переход к государственным программам. На региональном уровне ключевым вопросом, имеющим важное социальное, экономическое, политическое значение, является повышение эффективности бюджетных расходов. Формирование республиканского бюджета на 2014 г. и плановый период 2015-2016 гг. осуществлялось в соответствии с государственными программами Республики Бурятия, в рамках которых реализуются мероприятия республиканских целевых программ, республиканской адресной инвестиционной программы и федеральных целевых программ.

Расходы регионального бюджета за период 2011-2013 гг. отражены в табл. 2.1.

Таблица 2.1

Структура и динамика расходов консолидированного бюджета Республики Бурятия за 2011-2013 гг.

Расходы консолидированного бюджета в 2013 г. по сравнению с 2011 г. увеличились на 7558,9 млн. руб. (18,5%). Основная часть расходов приходится на финансирование образования (примерно 27%). На втором и третьем местах находятся расходы на социальную политику и здравоохранение.

Самые высокие темпы роста расходов — на здравоохранение (35,0%) и национальную экономику (27,7%). В целом расходы консолидированного бюджета РБ ежегодно растут примерно на 8-9% по сравнению с предыдущим периодом. бюджетирование доход государственный финансы

Анализ исполнения расходов консолидированного бюджета Республики Бурятия позволил сделать вывод о том, что структура расходов бюджета неоптимальна и существуют проблемы в эффективном исполнении расходной части бюджета республики. Среди причин исполнения расходов бюджета не в полном объеме можно выделить следующие:

) позднее поступление средств из федерального бюджета;

) отсутствие правовых оснований на осуществление расходов в виду отсутствия актов выполненных строительных работ;

) экономия по торгам по различным направлениям;

) позднее проведение конкурсных процедур, а также признание конкурсных процедур несостоявшимися;

) невыполнение условий государственных контрактов подрядными организациями.

Сэкономленные средства могли бы составить существенную сумму в абсолютном выражении и позволили бы профинансировать мероприятия в других областях.

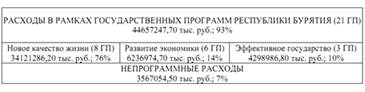

В настоящее время распоряжением Правительства Республики Бурятия «Об утверждении Перечня государственных программ Республики Бурятия» закреплено 17 государственных программ. Структура перечня программ исходит из логики основных направлений государственной политики, обозначенных в Программе социально-экономического развития Республики Бурятия до 2020 г. Стратегической целью Программы определено обеспечение устойчивого повышения уровня и качества жизни населения на основе модернизации экономики и повышения ее эффективности. Государственные программы (ГП) Республики Бурятия были сгруппированы в три ключевых блока: эффективное государство (3 ГП), новое качество жизни (8 ГП), развитие экономики (6 ГП). По числу входящих в блок программ можно судить о приоритетности направления.

В табл. 2.2 представлена программная структура расходов бюджета РБ в 2014 г.

Таблица 2.2

Программная структура расходов республиканского бюджета в 2014 г.

Таким образом, на долю программных и непрограммных расходов бюджета РБ приходится 93 и 7% бюджетных средств соответственно.

Направления государственных программ Республики Бурятия и общий объем их финансирования представлены в табл. 2.3.

Таблица 2.3

Направления государственных программ Республики Бурятия и объем их финансирования

Необходимо отметить, что Республика Бурятия уже имеет определенный опыт по применению механизмов программно-целевого бюджетирования. Так, с 2000 г. в регионе действует система индикативного управления. С 2008 г. в бюджетном процессе применяются доклады о результатах и основных направлениях деятельности субъектов бюджетного планирования, реализуются ведомственные целевые программы. Кроме того, составляются и ведутся реестры расходных обязательств. С 2009 г. проводится мониторинг финансового менеджмента. Благодаря использованию данных инструментов большая часть направлений деятельности правительства республики уже разбита на цели и задачи, закрепленные за исполнительными органами государственной власти, эффективность их решения оценивается посредством расчета показателей конечного и непосредственного результатов.

Вместе с тем инструменты бюджетирования по результатам практически не увязаны друг с другом и с процедурой составления проекта республиканского бюджета. Так, перечень и объем бюджетных ассигнований формализуются в составе реестра расходных обязательств, показатели ожидаемых (непосредственных) результатов — в рамках республиканских целевых программ, ведомственных целевых программ и государственных заданий, показатели конечных результатов — в составе докладов о результатах и основных направлениях деятельности субъектов бюджетного планирования. В результате инструменты бюджетирования по результатам слабо влияют на распределение средств республиканского бюджета между главными распорядителями бюджетных средств, при составлении проекта республиканского бюджета планируемые бюджетные ассигнования практически не увязываются с прогнозируемыми и фактическими результатами.

При составлении проекта республиканского бюджета бюджет принимаемых обязательств формируется в программном комплексе на основе проектов нормативно-правовых актов, предлагаемых к принятию и (или) вступлению в силу в очередном финансовом году и плановом периоде. Бюджетные ассигнования на исполнение принимаемых расходных обязательств рассматриваются Правительственной рабочей группой по формированию проекта республиканского бюджета. При этом при принятии новых расходных обязательств не оцениваются необходимые для их исполнения ассигнования на весь период их действия, ожидаемые результаты. При недостаточности средств не всегда принимаются решения о приостановлении (сокращении) действующих расходных обязательств.

В Республике Бурятия целевые статьи формируются в соответствии с расходными обязательствами региона. В целях усиления роли в бюджетном процессе инструментов бюджетирования по результатам безусловного исполнения действующих расходных обязательств необходимо ввести в процедуру составления проекта республиканского бюджета механизм обоснования бюджетных ассигнований главных распорядителей средств республиканского бюджета, а также механизм корректировки действующих, принятия новых расходных обязательств.

2.2 Перспективы внедрения бюджетирования, ориентированного на результат

В целом на основе проведенного анализа предлагаются следующие меры по усовершенствованию процесса программного планирования.

Во-первых, повысить устойчивость бюджетной системы. Выполнение мероприятий в данном направлении должно осуществляться путем реализации задач по увеличению поступлений доходов и сокращению недоимки по платежам в бюджет. Также должно уделяться внимание повышению эффективности мероприятий по управлению имущественным и земельным комплексами.

В рамках Программы повышения эффективности бюджетных расходов в республике проводится оптимизация состава государственной собственности. В течение 2011 г. была осуществлена передача республиканского имущества в федеральную собственность (13 объектов недвижимого имущества общей площадью 10,7 тыс. м2 и 135 единиц движимого имущества) и в муниципальную собственность (два объекта недвижимого имущества общей 22 площадью 591,4 м, один земельный участок площадью 2,7 тыс. м, теплотрасса протяженностью 214,4 м и 1567 ед. движимого имущества). В 2011 г. проводилась приватизация имущества, находящегося в собственности Республики Бурятия. В результате в республиканский бюджет поступило более 15 млн. руб.

Во-вторых, обеспечить эффективное распределение бюджетных средств.

В республике действуют такие инструменты, как доклады о результатах и основных направлениях деятельности и процедуры формирования, утверждения и реализации ведомственных целевых программ. Кроме того, составляются и ведутся реестры расходных обязательств. С 2009 г. в Республике Бурятия проводится мониторинг финансового менеджмента. Вместе с тем, как показывает практика, инструменты бюджетирования по результатам мало связаны друг с другом и с процедурой составления проекта республиканского бюджета. Так, перечень и объем бюджетных ассигнований формализуются в составе реестра расходных обязательств; показатели ожидаемых (непосредственных) результатов — в рамках республиканских и ведомственных целевых программ, а также государственных заданий; показатели конечных результатов — в составе докладов о результатах и основных направлениях деятельности субъектов бюджетного планирования. В результате инструменты бюджетирования по результатам слабо влияют на распределение средств республиканского бюджета между главными распорядителями. При составлении проекта республиканского бюджета планируемые бюджетные ассигнования практически не увязываются с прогнозируемыми и фактическими результатами.

Для преодоления указанных недостатков необходимо решить задачу внедрения программно-целевых принципов формирования бюджета, обеспечивающих прямую взаимосвязь между распределением бюджетных ресурсов и фактическими или планируемыми результатами их использования.

В-третьих, оптимизировать порядок предоставления государственных услуг.

Начиная с 2006 г. в Республике Бурятия сформирована нормативная база, регламентирующая формирование и доведение государственных заданий. Утвержден единый перечень услуг (работ), оказываемых государственными учреждениями. Формируются и доводятся государственные задания на оказание услуг в соответствующих сферах деятельности.

Органами исполнительной власти региона проводится оценка качества фактически предоставляемых государственных услуг, анализ эффективности деятельности бюджетных учреждений для определения возможности и целесообразности изменения их типа. В рамках реализации направления программы в 2011 г. дополнен перечень государственных услуг (работ), осуществлена корректировка стандартов их предоставления, проведен мониторинг государственных заданий и соответствия качества предоставляемых услуг утвержденным стандартам.

В-четвертых, совершенствование реализации функций управления.

Стимулирование является одним из действенных подходов к внедрению новых принципов деятельности органов местного самоуправления, проведению структурных реформ в различных отраслях на муниципальном уровне. Для достижения целей стимулирования повышения эффективности деятельности органов местного самоуправления в рамках программы была поставлена задача разработать ряд соответствующих документов.

В-пятых, ужесточение процедур финансового контроля.

В настоящее время остается ряд нерешенных проблем, которые тормозят развитие единой системы государственного финансового контроля в стране. Так, например, не зафиксированы базовые принципы и стандарты организации единой системы государственного финансового контроля, в первую очередь разграничение его на внешний и внутренний — со своими особыми задачами, функциями и полномочиями. В связи с этим необходимо внести изменения в ведомственные акты в части осуществления государственного финансового контроля и регулирования механизмов ответственности за нарушения бюджетного законодательства.

В-шестых, стимулировать развитие информационной системы, несовершенство которой часто приводит в снижению степени исполнения бюджетных назначений.

В-седьмых, создание благоприятных условий для ведения бизнеса, для дальнейшего роста малого предпринимательства и выравнивания потенциала развития малого предпринимательства в МО РБ, которые могут быть реализованы через предоставление субсидий органам инфраструктуры поддержки субъектов малого предпринимательства, совершенствование финансово-кредитной и имущественной поддержки субъектов малого предпринимательства.

В-восьмых, совершенствование правовой базы регулирования процессов государственных закупок посредством разработки типовой документации по процедурам поставок наиболее часто закупаемых товаров, что позволит снизить количество типовых ошибок в сфере размещения государственного заказа и обеспечит своевременное проведение конкурсных процедур, повышения ответственности уполномоченного органа или государственных заказчиков за несвоевременное проведение конкурсных процедур (например, сокращение финансирования при неосвоении выделенных средств).

До недавнего времени одной из самых распространенных моделей управления общественными финансами в России и в развитых странах являлась модель линейно-объектного бюджетирования. Однако многолетний опыт использования данной модели и в России, и за рубежом продемонстрировал низкий уровень ответственности и инициативности муниципального управления отсутствие заинтересованности в экономии средств, и, в конечном счете, ее неэффективность.

По сравнению с линейно-объектным методом бюджетирование ориентированное на результат:

является универсальным, так как позволяет одновременно обеспечить планирование, исполнение и контроль за исполнением бюджета;

делает необходимым четкое определение целей, задач и функций всех распорядителей бюджетных средств, что позволяет обеспечить распределение бюджетных ресурсов одновременно по целям, задачам и функциям;

учитывает общественную значимость результатов использования бюджетных средств.

Совершенствование практики БОР следует рассматривать как важный инструмент повышения эффективности государственных расходов и улучшения качества предоставления государственных (муниципальных) услуг, то есть поступательного развития государства и его регионов.

Список использованной литературы

1. Об утверждении Перечня государственных программ Республики Бурятия: Распоряжение Правительства Республики Бурятия от 30.11.2011 №852-р.

. О Программе социально-экономического развития Республики Бурятия до 2020 года: Закон Республики Бурятия от 14.03.2011 №1903-IV

. Аксененко А.В. Бюджетирование, ориентированное на результат: региональный опыт внедрения // Финансы. 2014. №1. С. 16-19.

. Батина И.Н., Тульская А.Ю. БОР как инструмент повышения эффективности бюджетных услуг // Финансы. 2014. №8. С. 3-7.

. Бочкарева Е.А. Правовые проблемы внедрения эффективных методов сбалансированности бюджетов в Российской Федерации // Финансовое право. 2011. №11. С. 17-19.

. Жигалов Д.В., Перирв Л.В., Чалая Ю.Ю. Применение инструментов бюджетирования, ориентированного на результат, как метода программно-целевого управления в разрезе государственных программ // Имущественные отношения в Российской Федерации. 2013. №12. С. 28-45.

. Кленикова М.Д. Управление доходами и расходами муниципального образования на основе бюджетирования, ориентированного на результат: автореф. дис. … канд. экон. наук. М., 2012. 24 с.

. Никитина Е.Н. Организация финансирования муниципальной образовательной системы на основе бюджетирования, ориентированного на результат: автореф. дис. … канд. экон. наук. М., 2014. 24 с.

. ПетренковА.О. Применение международного опыта бюджетирования, ориентированного на результат, в бюджетном процессе Российской Федерации: автореф. дис. … канд. экон. наук. Ростов н/Д, 2013. 23 с.

. Траченко М.Б. Бюджетирование в системе управления финансами: автореф. дис. … д-ра экон. наук. М., 2012. 38 с.

. Хабаев С.Г. Бюджетирование, ориентированное на результат, в здравоохранении: дис. … д-ра экон. наук. М., 2010. 42 с.

. Чернобровкина Е.Б. Применение бюджетирования, ориентированного на результат, как метода программно-целевого управления в разрезе государственных программ // Налоги. 2013. №13. С. 22-25.

. Чигирев В.Ю. Бюджетирование, ориентированное на результат, и его реализация в органах Федерального казначейства: дис. … канд. экон. наук. Саратов, 2014. 23 с.

Приложение

Сопоставление суждений о понятии «бюджетирование, ориентированное на результат»